Ça y est, je suis maintenant fier acquéreur d’une voiture!

Nous avons acheté une voiture usagée chez un concessionnaire et nous l’avons financée sur cinq ans. Cela m’a donc donné l’idée de ce billet sur les achats à crédit et sur le financement. Vous verrez qu’en effectuant de légers sacrifices tôt dans l’achat, on peut sauver des sous et se débarrasser de nos dettes plus rapidement.

Les banques se servent du taux d’intérêt et de la période de remboursement (ou amortissement) pour calculer les mensualités d’un prêt donné. Chacun de ces éléments a donc un effet sur le coût total d’emprunt.

Les banques se servent du taux d’intérêt et de la période de remboursement (ou amortissement) pour calculer les mensualités d’un prêt donné. Chacun de ces éléments a donc un effet sur le coût total d’emprunt.

Le taux d’intérêt

Quand un débiteur (ex: nous) emprunte de l’argent à un créditeur (ex: la banque), ce dernier lui prête un montant et exige un dédommagement pour cet emprunt : ce sont les intérêts. Selon la valeur du taux d’intérêt, le débiteur aura à rembourser une somme plus importante que le montant emprunté au départ.

Exemple : J’emprunte 1000$ à la banque. Ignorons les remboursements pour l’instant. Si le taux d’intérêt annuel est de 5%, dans un an les intérêts seront de 1000$ x 5% = 50$ et je devrai 1050$ à la banque. Dans deux ans, ces intérêts seront de 1050$ x 5% = 52,50$ et je devrai 1102,50$.

Vous voyez comment les intérêts à chaque année augmentent? C’est le phénomène de l’intérêt composé. D’une année à l’autre, la portion d’intérêts non payés produit d’autres intérêts et le tout augmente de façon exponentielle...

Imaginons maintenant que je tienne un solde de 1000$ sur ma carte de crédit à un taux d’intérêts de 20%. Supposons, pour simplifier, que les intérêts sont ajoutés au montant dû (“capitalisés”) chaque année. Dans un an, les intérêts courus seront de 200$ et je devrai 1200$. Dans deux ans, je devrai 1440$. Dans trois ans, 1728$... La situation dégénère de plus en plus rapidement!

Le taux d’intérêt est donc un indicateur des frais que j’aurai à payer pour emprunter de l’argent à un créditeur. Plus il est élevé, plus j’aurai intérêt à rembourser rapidement...

|

| (Cliquer pour agrandir) |

La régle du 72

Un truc facile permet d’estimer en combien de temps un montant doublera avec les intérêts. Il s’agit de diviser 72 par le taux. Par exemple, à un taux de 5%, un montant doublera dans 72/5 = environ 14 ans. Pour 20%, on parle d’environ 72/20 = environ 3,5 ans.

L’amortissement

Il est presque normal de nos jours de se dire “Je paierai ma voiture sur 7 ans” ou “Je paierai ma maison sur 25 ans”. Mais qu’en est-il si on modifie cette période (amortissement)?

Regardons ce qui se passe lorsqu’on modifie la période d’amortissement d’un prêt. Supposons l’achat d’une voiture de 20 000$ à un taux d’intérêt de 5%, sans mise de fonds. En utilisant une calculatrice financière ou notre logiciel de tableur numérique préféré, on obtient les différents scénarios suivants :

|

| (Cliquer pour agrandir) |

Les concessionnaires poussent souvent, pour les voitures neuves, des périodes d’amortissement de sept ans (84 mois). Pour la situation ci-haute, cela représente des mensualités de 282$ et un montant total payé de 23 646$. En ramenant plutôt le financement sur cinq ans, j’ai des mensualités de 376$ (94$ de plus par mois), pour un montant total payé de 22 552$. En plus de se débarrasser de la dette deux ans plus tôt, on sauve 1096$ en intérêts.

Maintenant, supposons l’achat d’une maison financée à 200 000$ à un taux d’intérêt de 5% (oublions la mise de fonds pour l’instant). On hésite entre un amortissement de 20 ou de 25 ans.

Temps (années)

|

Mensualité

|

Intérêts payés

|

Montant total payé

|

20

|

$ 1 314,43

|

$ 115 464,32

|

$ 315 464,32

|

25

|

$ 1 164,33

|

$ 149 298,61

|

$ 349 298,61

|

La mensualité pour un paiement sur 20 ans est de 150$ plus élevée que pour un paiement sur 25 ans, mais la somme sauvée est de 33 834$!

La mise de fonds

Une façon plus efficace encore de réduire les intérêts payés est de fournir un montant comptant à l’achat. Puisque ce montant est appliqué directement au principal (le montant initial du prêt), il n’a pas le temps de faire des petits (intérêts). Le montant des mensualités pourront alors être réduites.

Reprenons l’exemple de la voiture de 20 000$, financée à 5% d’intérêts sur 5 ans. Voici les mensualités et les intérêts payés pour des mises de fonds allant de 0$ à 5000$

|

| (Cliquer pour agrandir) |

Avec une mise de fonds de 5000$, les mensualités seront réduites de près de 100$ par mois et les intérêts payés, de 638$.

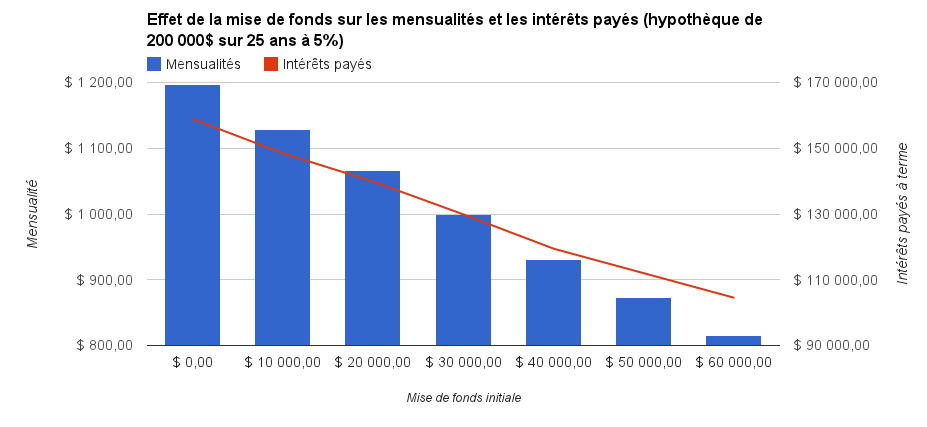

La question de la mise de fonds est souvent soulevée dans le cas de l’achat d’une maison, pour la simple et bonne raison que pour une mise de fonds inférieure à 20% du prix d’achat, la banque exigera que l’on souscrive à une assurance avec la Société canadienne d’hypothèques et le logement (SCHL). C’est une assurance exigée par la banque pour se protéger au cas où on ne pourrait plus payer l’hypothèque. Elle ne protège pas l’emprunteur mais bien la banque elle-même. Une mise de fonds de 20% et plus permet de l’éviter.

|

| (Cliquer pour agrandir) |

Ainsi, fournir une mise de fonds de 25% (50 000$) permet, dans ce cas-ci, de réduire la mensualité de plus de 300$ et les intérêts payés à terme, de près de 47 000$ (par rapport à une situation sans mise de fonds).

Et notre voiture dans tout ça?

Nous avons financé la voiture sur 5 ans, à 4,9% d’intérêt et avec une mise de fonds de 5 500$. La mise de fonds a permis de réduire les mensualités de près de 100$ par mois. De plus, comme c’est un prêt ouvert, nous pourrons le rembourser plus rapidement en effectuant des versements qui iront directement diminuer le capital. Ce faisant, nous serons propriétaires de la voiture d’ici moins de cinq ans. Avec un budget réaliste incluant tous les à-côtés de l’achat d’une voiture (essence, immatriculations, réparations, assurances, etc.), nous allons profiter pleinement de notre nouveau joujou!